Hace unos días, China International Finance Securities señaló en un informe de investigación que, según las estadísticas y los datos de pronóstico de LightCounting, el mercado global de transceptores ópticos superará los 10 000 millones de dólares estadounidenses en 2021, y el mercado nacional de transceptores ópticos representará más de la mitad. . En 2022, los transceptores ópticos 400G comenzarán a implementarse a gran escala, los transceptores ópticos 800G comenzarán a aumentar en volumen y la demanda de productos de chips ópticos de alta velocidad seguirá creciendo.

De acuerdo con el pronóstico de Omdia para chips láser en centros de datos y escenarios de telecomunicaciones, el espacio de mercado general para chips ópticos utilizados en 25G y transceptores ópticos superiores aumentará de US $ 1,356 mil millones a US $ 4,340 mil millones de 2019 a 2025, con un crecimiento anual compuesto tasa de 4,34 mil millones de dólares estadounidenses. 21,40 por ciento.

Mirando el crecimiento de la demanda de chips ópticos a partir del pronóstico de la industria del transceptor óptico

Según el pronóstico de LightCounting, el mercado mundial de transceptores ópticos crecerá un 4,34 % en 2023, y la CAGR de 4-años de 2024 a 2027 será del 11,43 %.

Según las estadísticas de CICC Enterprise Credit, el mercado global de chips ópticos para comunicaciones ópticas en 2021 será de 14,670 mil millones de yuanes, de los cuales el tamaño del mercado de 2.5G, 10G y 25G y chips ópticos superiores será de 1,167 mil millones de yuanes, 2,748 mil millones de yuanes. y 10.755 millones de yuanes, respectivamente. Según el pronóstico de Omdia para chips láser en centros de datos y escenarios de telecomunicaciones, el tamaño general del mercado de chips ópticos utilizados en transceptores ópticos de 25G y superiores en 2021 será de 1913 millones de dólares estadounidenses, equivalente a unos 13 mil millones de yuanes.

Según los datos anteriores, el tamaño del mercado de chips ópticos de comunicación global en 2021 será aproximadamente 18-20 por ciento del tamaño del mercado de transceptores ópticos. Calculamos el tamaño del mercado de chips ópticos correspondiente según la proporción del 18 por ciento en el mercado de transceptores ópticos de gama baja y el 20 por ciento en el mercado de transceptores ópticos de gama alta.

En la actualidad, los transceptores ópticos con una arquitectura de producto madura adoptan en su mayoría la estructura de cuatro canales de PSM4 o CWDM4. Los chips ópticos de 10G e inferiores corresponden aproximadamente a transceptores ópticos de 1G, 10G y 40G.

Según los datos de pronóstico de LightCounting, los envíos de transceptores ópticos de comunicación digital 1G, 10G y 40G comenzarán a disminuir a partir de 2023, y el tamaño del mercado se reducirá de 614 millones de dólares estadounidenses en 2022 a 150 millones de dólares estadounidenses en 2027. Según a la proporción del 18 por ciento, el tamaño del mercado de chips ópticos correspondiente se reducirá de 111 millones de dólares estadounidenses en 2022 a 27 millones de dólares estadounidenses en 2027.

Desde la perspectiva de la evolución de la arquitectura de red del centro de datos, la arquitectura CLOS 10G/40G está desactualizada. En la actualidad, las empresas nacionales de Internet se basan principalmente en la arquitectura CLOS 25G/100G, y las empresas de Internet de América del Norte están comenzando a evolucionar hacia 100G/400G CLOS y una arquitectura de red 800G más avanzada.

En la actualidad, los transceptores ópticos de comunicación de datos 100G-800G utilizan principalmente chips láser DFB y EML con velocidades de transmisión de 25G, 53G y 56G. La mayoría de los transceptores ópticos 800G que se han lanzado hasta ahora adoptan la arquitectura 8*100G y usan 8 chips ópticos EML PAM4 de 56G.

Según los datos de previsión de LightCounting, los envíos de transceptores ópticos de 25G, 100G, 400G y 800G seguirán creciendo en 2023-2027. Se espera que el tamaño del mercado crezca de 4450 millones de dólares estadounidenses en 2022 a 7269 millones de dólares estadounidenses en 2027, con una CAGR de 5-año del 10,31 %. El tamaño del mercado de chips ópticos correspondiente aumentó de 890 millones de dólares estadounidenses a 1453 millones de dólares estadounidenses.

La demanda de 10G de backhaul inalámbrico es estable, la demanda de 25G está creciendo

Según estadísticas del Ministerio de Industria y Tecnologías de la Información, a finales de noviembre de 2022, el número total de estaciones base 5G alcanzará los 2.287 millones. Con el aumento continuo en la cantidad de estaciones base 5G nacionales, el crecimiento en la demanda de construcción de estaciones base 5G se ha ralentizado. Las estadísticas y los pronósticos de LightCounting muestran que los envíos globales de transceptores ópticos de 10G y 25G inalámbricos fronthaul seguirán disminuyendo de 2022 a 2027.

No se espera que el tamaño del mercado de los transceptores ópticos de fronthaul inalámbricos aumente hasta 2026, cuando los transceptores ópticos por encima de 50G se implementen en lotes. De acuerdo con el plan de evolución del chip optoelectrónico del transceptor óptico de 5G de fronthaul publicado por IMT-2020, el chip óptico de 25G DFB puede admitir transceptores ópticos de 50G de fronthaul basados en PAM4.

Según el pronóstico de LightCounting, los transceptores ópticos de 50G y 100G de fronthaul no harán que el mercado de 5G de fronthaul se recupere hasta 2026, y el tamaño del mercado de los transceptores ópticos de 25G y más de 5G de fronthaul se estabilizará en $420 millones de 2023 a 2025. Los correspondientes de 25G y superiores El tamaño del mercado de chips ópticos DFB es de aproximadamente 84 millones de dólares estadounidenses.

Con la mejora de la tasa de penetración de usuarios de 5G y el enriquecimiento continuo de las aplicaciones de 5G, la demanda de tráfico de 5G seguirá creciendo, lo que generará la demanda de expansión de la red de backhaul y midhaul inalámbrica. Según los datos de previsión de LightCounting, el volumen de envíos de transceptores ópticos 5G de media distancia y 10G aumentará de 2,1 millones de piezas en 2022 a 3,06 millones de piezas en 2027, con una tasa compuesta anual de cinco años del 7,68 %. La creciente demanda mantiene el mercado de transceptores ópticos de 10G e inferiores básicamente estable en 90 millones de dólares estadounidenses, y el mercado de chips ópticos correspondiente es de aproximadamente 18,1 millones de dólares estadounidenses.

En el mercado de backhaul y medio, la demanda de transceptores ópticos de 25G, 100G y 200G mantendrá un rápido crecimiento a partir de 2023. El tamaño del mercado de transceptores ópticos de backhaul y medio de 25G y superiores crecerá de 103 millones de USD en 2022 a 171 millones de USD en 2027, con una CAGR de cinco años de 10.73 por ciento. El tamaño del mercado de chips ópticos correspondiente aumentó de aproximadamente US $ 21 millones a US $ 34 millones.

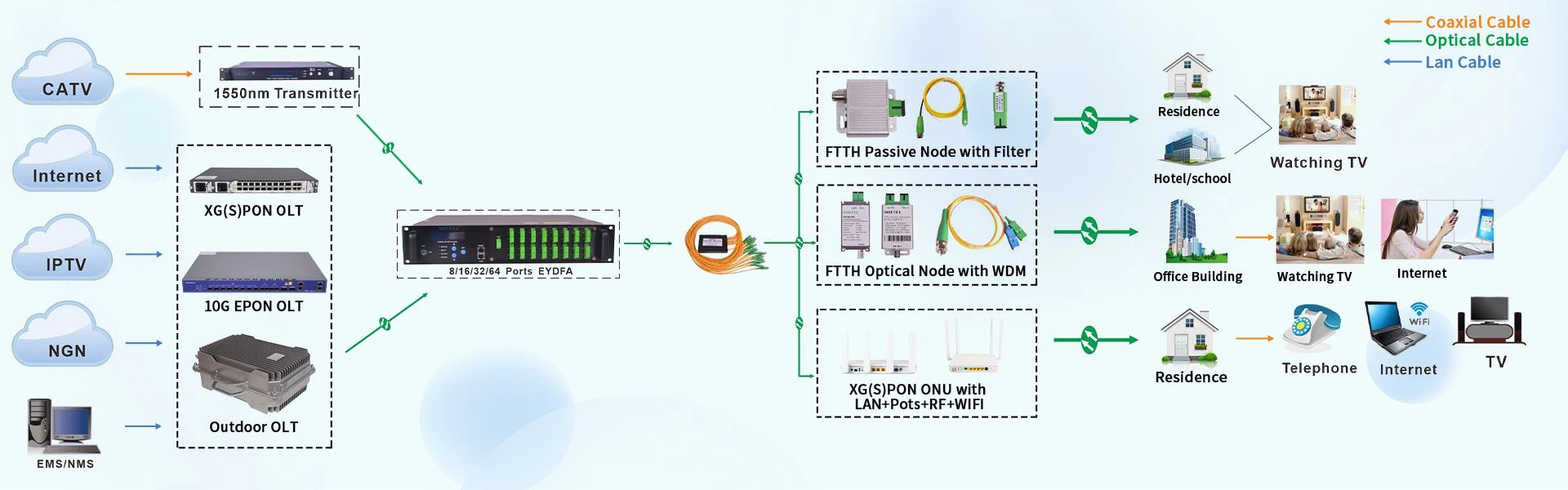

La demanda de acceso por cable 10G PON continúa creciendo

De acuerdo con el "14° Plan Quinquenal para el Desarrollo de la Industria de la Información y la Comunicación", durante el período del 14° Plan Quinquenal, mi país desplegará completamente redes de fibra óptica gigabit, acelerará la construcción de "ciudades gigabit", continuará expandir la cobertura de redes de fibra óptica gigabit y promover 10G-PON en ciudades y pueblos clave. Despliegue de equipos, mejora de la capacidad de la red de acceso óptico en antiguas zonas residenciales de ciudades y pueblos.

A finales de 2022, el número total de usuarios de acceso fijo a Internet de banda ancha de las tres empresas de telecomunicaciones básicas alcanzará los 590 millones, con un incremento neto de 53.86 millones en todo el año. Entre ellos, el número de usuarios con una tasa de acceso de 100Mbps y superior fue de 554 millones, con un aumento neto de 55,13 millones en el año, lo que representa el 93,9 por ciento del número total de usuarios, un aumento de 0,8 puntos porcentuales en comparación con el fin del año anterior; el número de usuarios con una tasa de acceso de 1000Mbps y superior fue de 9175 10.000, con un aumento neto de 57,16 millones en el año, lo que representa el 15,6 por ciento del número total de usuarios, un aumento de 9,1 puntos porcentuales en comparación con el cierre del año anterior.

Según estadísticas del Ministerio de Industria y Tecnologías de la Información, para fines de 2022, la tasa de penetración de usuarios de gigabit en mi país será del 15,6 por ciento, y todavía hay mucho margen de mejora. Sin embargo, el progreso de la construcción de la red del operador debe adelantarse al progreso del desarrollo del usuario.

A partir de diciembre de 2022, la cantidad de puertos PON 10G con capacidades de servicio de red gigabit alcanzará los 15,23 millones, y la red óptica gigabit tiene la capacidad de cubrir más de 500 millones de hogares. La escala de la red y el nivel de cobertura ocupan el primer lugar en el mundo. 10G PON se convertirá en el foco de la posterior construcción de la red de acceso.

Según los datos de pronóstico de LightCounting, a partir de 2022, los envíos de transceptores ópticos PON por debajo de 10G comenzarán a disminuir. El tamaño del mercado correspondiente cae por debajo de los 200 millones de dólares.

Según los datos de pronóstico de LightCounting, los envíos de 10G PON serán de aproximadamente 26,9 millones en 2022 y 73 millones para 2027, con una CAGR de 5-año del 22,07 por ciento. El mercado PON es el mayor mercado de demanda incremental de chips ópticos 10G. Sin embargo, el tamaño del mercado de transceptores ópticos 10G se reducirá de 707 millones de dólares estadounidenses en 2022 a 287 millones de dólares estadounidenses en 2027, y el mercado de chips ópticos correspondiente seguirá disminuyendo de 141,4 millones de dólares estadounidenses a 57 millones de dólares estadounidenses.

25G PON y 50G PON, como productos de próxima generación, se implementarán a pequeña escala en 2024, y el principal período de implementación será después de 2025. Sin embargo, el tamaño del mercado de transceptores ópticos PON de 25G y superiores superará los 200 millones de EE. UU. dólares en 2025, correspondientes a 40 millones de dólares estadounidenses. El mercado de chips ópticos en dólares estadounidenses mantendrá un crecimiento interanual de más del 30 por ciento en 2026-2027.