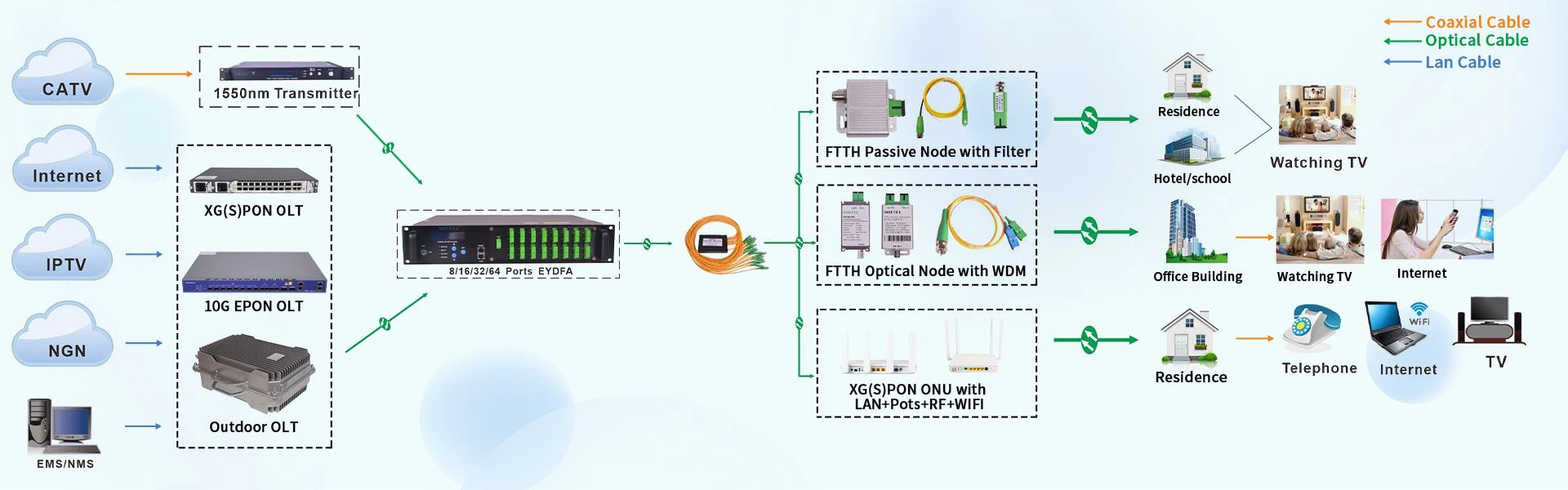

Hace unos días, Iain Morris, editor internacional del conocido medio de la industria de la comunicación Lightreading, publicó un artículo de observación en profundidad en la columna de análisis de noticias del sitio web, analizando el patrón de competencia actual y la tendencia cambiante del mercado mundial de acceso a fibra óptica. para nosotros. El artículo señala que, si bien los costos de los componentes se disparan, los proveedores ingresan al mercado multimillonario de equipos PON, un cambio impulsado por una serie de factores. El siguiente es el último análisis de sus puntos de vista:

La comunicación móvil 5G sigue siendo el centro de atención de la industria de las telecomunicaciones, y es evidente que los principales fabricantes del mundo compiten ferozmente. Sin embargo, para algunos fabricantes, las redes de fibra óptica pueden ser la próxima inversión más inteligente.

Eche un vistazo a los datos y es posible que eche un vistazo: no hace mucho tiempo, el líder de la industria de las comunicaciones, Nokia, informó ventas estables en el primer trimestre en su negocio móvil, pero un aumento interanual del 37 por ciento en su negocio fijo. Los ingresos totales del mercado mundial de equipos de redes ópticas pasivas (PON) superaron los 8.000 millones de dólares el año pasado, según la firma de investigación de mercado Omdia. Se prevé que esta cifra alcance los 16.000 millones de dólares para 2027.

El entusiasmo de los inversionistas y los gobiernos por tender cables también explica por qué las empresas acuden en masa a una industria que hasta ahora ha estado dominada por un puñado de proveedores, en su mayoría chinos. Según la encuesta, en 2021, Huawei, ZTE y Fiberhome ocuparán el 64 por ciento del mercado de terminales de línea de fibra óptica (OLT). Nokia es el único gran proveedor occidental y representa casi una cuarta parte (25 por ciento) del mercado OLT.

El mercado de acceso de fibra óptica de $ 8 mil millones está experimentando conmociones y mutaciones.

Sin embargo, esta situación también está experimentando un cambio repentino. Los proveedores del mercado chino se enfrentan a una crisis, mientras que otros fabricantes han ganado oportunidades debido a la fuerte oposición a los proveedores chinos en la mayor parte del mundo. No hace mucho tiempo, el Reino Unido anunció la prohibición de compras de fibra óptica de Huawei y ZTE, una bendición para el fabricante estadounidense de equipos de banda ancha de rápido crecimiento Adtran: los ingresos de Adtran aumentaron del 17 % a casi el 1,55 % en el primer trimestre de este año. mil millones, luego de que la compañía también ganara participación de mercado en 2021. Cabe mencionar que además del Reino Unido, India, la Unión Europea y otros países también han iniciado medidas antidumping contra la importación de productos de fibra óptica y cable.

Los nuevos participantes acuden al mercado de la fibra óptica

El mercado de fibra óptica también ha atraído el interés de empresas que nunca antes habían producido equipos de acceso de banda ancha. Ciena es un ejemplo radical de esto, la empresa estadounidense es conocida por fabricar equipos ópticos para uso fuera de la red de acceso. Michael Genovese, analista de Rosenblatt Securities, estima que el mercado PON tiene un valor de $3 mil millones y Ciena es ahora un "jugador significativo".

Según Michael Genovese, Ciena tiene la capacidad y la confianza para firmar un contrato con AT&T, uno de los operadores más grandes de los Estados Unidos, para suministrar terminales de línea óptica (OLT) basados en XGS-PON. XGS-PON es una alternativa de mayor velocidad al estándar GPON ahora ampliamente utilizado. AT&T, que anteriormente dependía en gran medida de Nokia para la compra de equipos OLT, planea expandir la fibra de 3 a 4 millones de hogares para 2025, dijo. Michael Genovese estima que el acuerdo de AT&T por sí solo podría representar el 2 por ciento de los ingresos de Ciena el próximo año.

STL de India (anteriormente Sterlite) es otra empresa que ingresa al mercado OLT de acceso de banda ancha desde equipos ópticos. Julie Kunstler, consultora principal de Omdia, señaló que la empresa ha desarrollado un dispositivo que utiliza los productos OLT enchufables de Tibit. De esta manera, STL puede ejecutar software PON en equipos de caja blanca, atrayendo a operadores que priorizan la descentralización y la apertura, dijo Kunstler en un informe reciente.

"El hardware estará listo para usar, y luego todo el valor estará en el software", dijo Ankit Agarwal, director gerente de STL, comparando la divergencia con lo que está sucediendo en las redes de acceso por radio. tendencia. "Hay muchos beneficios para las aplicaciones en escalabilidad, telemetría y calidad de experiencia. Todos estos pueden reducir sustancialmente el costo de propiedad y ejecutarse en una plataforma de nube nativa, brindando servicios 10G".

Entonces, ¿los proveedores establecidos deberían preocuparse por esto? Hasta ahora, el crecimiento de los jugadores más pequeños y los nuevos participantes se ha producido a expensas de los jugadores chinos, y Nokia ganó participación de mercado el año pasado, según Omdia. Pero las cifras muestran que incluso los ingresos por OLT de Huawei crecerán en 2021, ya que los operadores chinos y los países más pequeños que siguen siendo amigos de los proveedores chinos siguen invirtiendo en despliegues de fibra.

A principios de este año, Federico Guillén, jefe del negocio de redes de Nokia, dijo: "Una de las cosas que hay que notar en Europa es que la penetración de la fibra es muy baja. Italia, Reino Unido, Francia, países como Alemania, Bélgica, los Países Bajos ahora están desplegando fibra a gran escala. Incluso los operadores de cable están comenzando a adoptar redes FTTH (fibra hasta el hogar) debido a las limitaciones de DOCSIS (un estándar de cable)".

Oferta restringida en medio de Covid-19, caída de ganancias

Sin embargo, a pesar de las sombrías perspectivas del mercado, los inversores siguen siendo pesimistas acerca de la mayoría de estas empresas, como lo demuestran los precios de las acciones y las ventas de productos: el precio de las acciones de Nokia ha caído una quinta parte desde el comienzo del año, las acciones de Adtran cayeron un 21 por ciento. Sólo el 13 por ciento de las ventas de Nokia provienen del acceso fijo. Ciena ha bajado un 43 por ciento durante el mismo período. El precio de las acciones de STL incluso se ha reducido a la mitad.

Las ventas están creciendo, pero en muchos casos, no lo suficiente como para compensar el aumento dramático en los costos. Adtran registró una pérdida en el primer trimestre de $ 1,1 millones después de que el costo de ventas aumentara un 25 por ciento a $ 102 millones. La cifra de Ciena aumentó un 30 por ciento durante ese período a unos $547 millones -- aunque la ganancia neta cayó un 62 por ciento a unos $39 millones después de que la empresa invirtiera mucho en investigación y desarrollo.

La escasez de semiconductores y otros componentes necesarios para los equipos ópticos durante la pandemia de COVID-19 ha aumentado aún más el costo de los subensamblajes ópticos, y algunos proveedores clave de subensamblajes ópticos ni siquiera pueden cumplir con sus compromisos de suministro. Las condiciones de la cadena de suministro de Ciena se han "deteriorado significativamente" en el segundo trimestre más reciente, dijo el presidente ejecutivo Gary Smith en la actualización financiera de este mes.

"China es en realidad una fuente importante de muchos componentes básicos de bajo valor y nuestros ingresos se han visto afectados", señaló Gary Smith. "Simplemente no hay suficientes componentes para satisfacer la demanda en múltiples industrias y segmentos de mercado".

El presidente ejecutivo de Adtran, Tom Stanton, también dijo en el último informe de ganancias trimestrales de la compañía que una mejor disponibilidad de piezas impulsaría las ventas y aumentaría los márgenes de ganancias. Si el mercado chino sigue siendo un dolor de cabeza para muchos fabricantes, las empresas internacionales de semiconductores están invirtiendo actualmente miles de millones de dólares para aumentar la capacidad de producción en los mercados europeo y americano. Algunos, sin embargo, advierten que un exceso de piezas pronto podría reemplazar la actual urgencia de escasez, como seguramente esperan los fabricantes emergentes de OLT.